Conciliaciones Bancarias y Tarjetas

12

“Hola.

En Pinto, cada venta registrada debe reflejarse correctamente en los bancos y en la contabilidad.

Para que eso ocurra, existe un proceso clave que asegura que los valores cobrados coincidan con los valores efectivamente recibidos.

A este flujo lo llamamos Proceso de Conciliación de Tarjetas y Bancos.

Es el proceso que permite verificar ventas, depósitos y liquidaciones,

asegurando exactitud contable, control de ingresos

y un cierre financiero confiable.

En este video vamos a recorrer el proceso de forma simple,

para entender cómo funciona

y por qué es fundamental para el control financiero de la empresa.

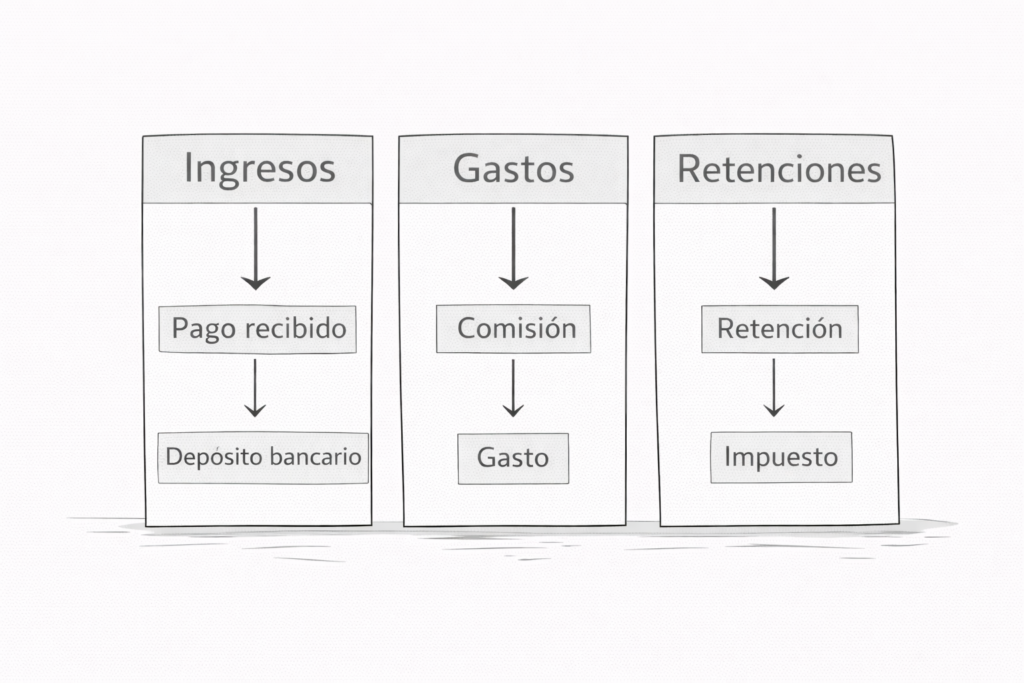

El objetivo de este proceso es garantizar que los valores registrados por ventas, depósitos y transacciones con tarjetas coincidan con los montos reflejados por los bancos.

De esta forma, se validan comisiones, retenciones e impuestos,

se registran correctamente los pagos ejecutados

y se aseguran asientos contables confiables.

El proceso comienza con la recepción del cierre de caja diario.

El Asistente Contable obtiene el cierre generado por el POS

y verifica en Dynamics las facturas emitidas y las formas de pago registradas.

En paralelo, se confirman los depósitos y transferencias bancarias

y se consolida la información en un archivo de control que se alimenta durante todo el mes.

Con esta información, se realiza el cuadre del cierre de caja.

Se revisa que los valores registrados coincidan con los estados de cuenta bancarios.

Si existen diferencias, se identifican y se regulariza la información

para asegurar que las ventas queden correctamente cuadradas.

Cuando se detectan diferencias,

el Asistente Contable solicita los comprobantes al responsable del local

y valida la información en Intranet y en los archivos de respaldo.

Las diferencias pueden deberse a retenciones, comisiones bancarias,

errores humanos

o depósitos incompletos.

De forma diaria, se verifican los depósitos y transferencias realizados por los locales.

Se valida banco, valor y fecha,

asegurando que cada movimiento esté correctamente identificado

antes de continuar con la conciliación.

En el caso de ventas con tarjeta,

la información se consolida en el módulo de tarjetas.

Desde allí se revisan las liquidaciones emitidas por los bancos,

validando comisiones, retenciones e impuestos,

y asegurando que los valores coincidan con las ventas reales registradas en el sistema.

Con esta información, se elabora un archivo de consolidación

que reúne pagos, comisiones y retenciones.

Este archivo se carga en Dynamics

y se validan las transacciones por fecha, local, lote y voucher.

Cuando los valores coinciden, la transacción queda conciliada.

Durante la conciliación, se verifica que las liquidaciones de tarjetas hayan sido depositadas correctamente en las cuentas de Pinto.

Se comparan los valores esperados con los valores efectivamente recibidos,

y cuando todo coincide, se genera el asiento contable correspondiente.

Si persisten diferencias,

se gestionan las correcciones con los responsables del local

o directamente con la entidad bancaria o adquiriente.

En casos necesarios, se genera el reclamo formal

y se da seguimiento hasta su resolución.

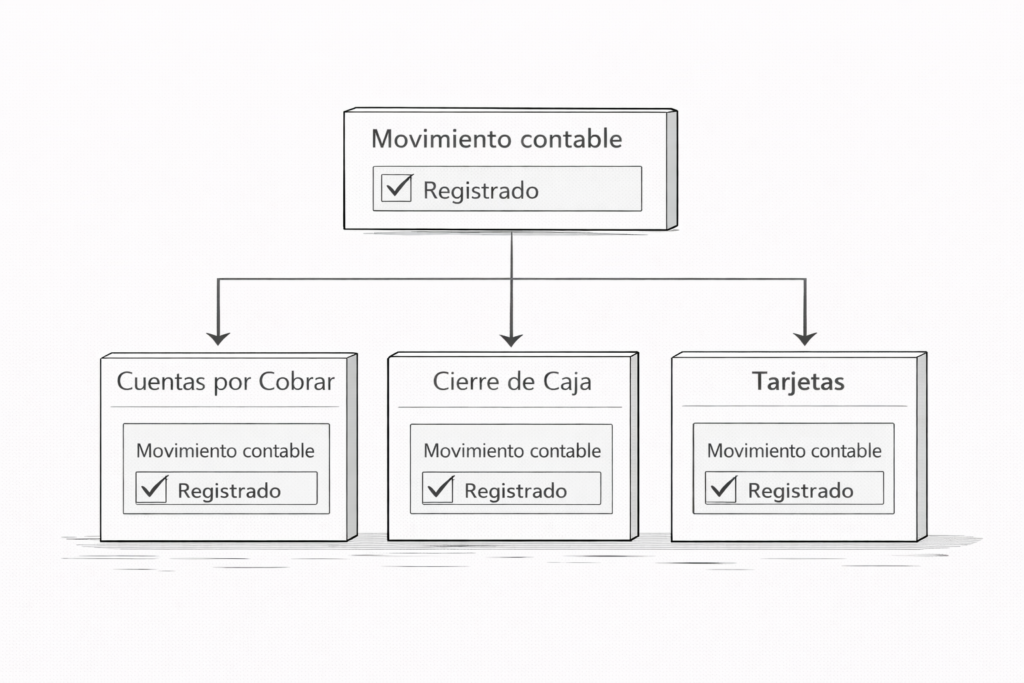

Una vez conciliada la información,

se procede al registro contable final.

Se contabilizan el pago recibido,

el depósito bancario,

la comisión como gasto

y la retención como impuesto.

Los movimientos quedan marcados como registrados

en los módulos de Cuentas por Cobrar, Cierre de Cajas y Tarjetas.

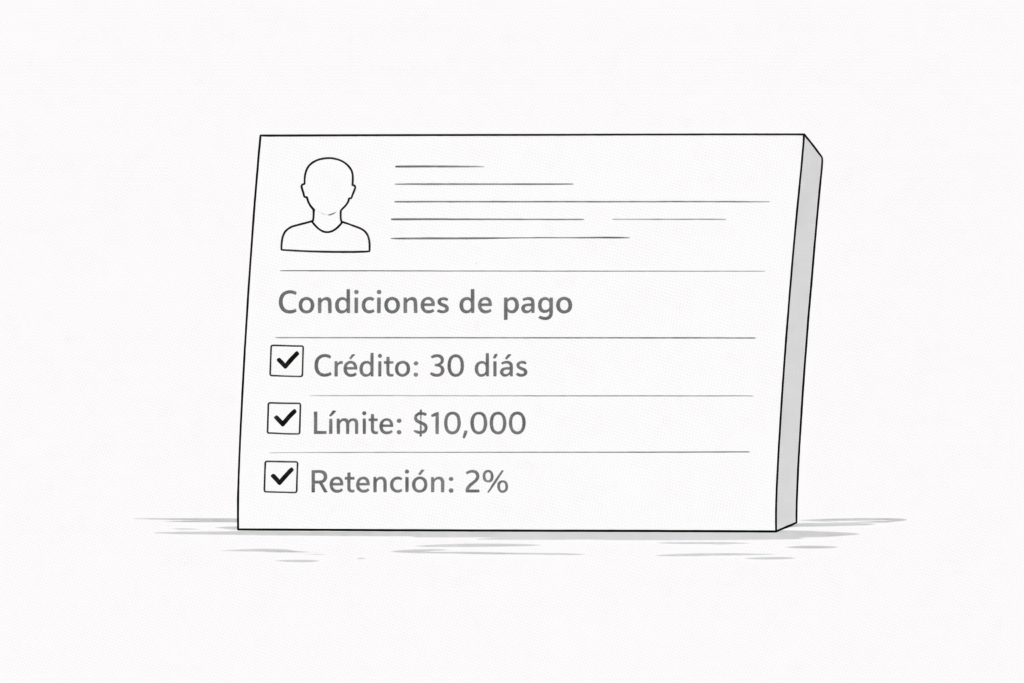

En paralelo, se verifica la información de clientes y condiciones de pago.

Si el cliente no existe en el sistema, se procede a su creación,

y se valida que las facturas y pagos estén correctamente asociados.

Posteriormente, se aplica el pago a las facturas correspondientes

y se cierra la cuenta por cobrar.

En el caso de ventas de franquicias,

se revisan los reportes de ventas, descuentos y gift cards,

asegurando que la información registrada no tenga inconsistencias.

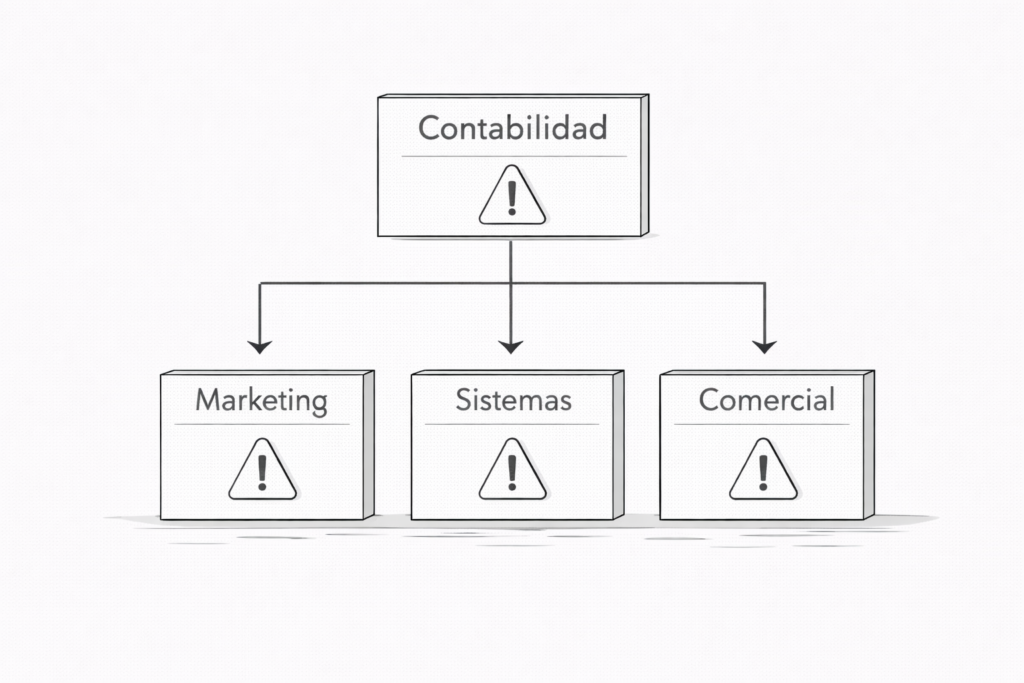

Los errores detectados se notifican al área correspondiente,

ya sea Marketing, Sistemas o Comercial.

Finalmente, el Gerente Administrativo Financiero y el Jefe de Marketing

validan las liquidaciones de ventas,

confirmando que los valores del POS coincidan con los reportes

y que las promociones y descuentos reflejen los márgenes definidos.

El proceso de Conciliación de Tarjetas y Bancos finaliza

cuando todas las ventas y pagos están conciliados,

las diferencias han sido resueltas,

los asientos contables registrados

y las cuentas por cobrar actualizadas.

Conciliar correctamente no es solo un cierre administrativo.

Es garantizar transparencia financiera,

control de ingresos

y confianza en la información contable.

Porque cuando la conciliación se hace bien,

la operación financiera funciona con claridad y orden.

Escena 1 — Introducción

Qué dice (significado):

Toda venta registrada debe reflejarse correctamente en bancos y contabilidad.

Detalle claro de la imagen:

Caja registradora conectada a un banco y a un libro contable mediante líneas simples.

“Hola.

En Pinto, cada venta registrada debe reflejarse correctamente en los bancos y en la contabilidad.

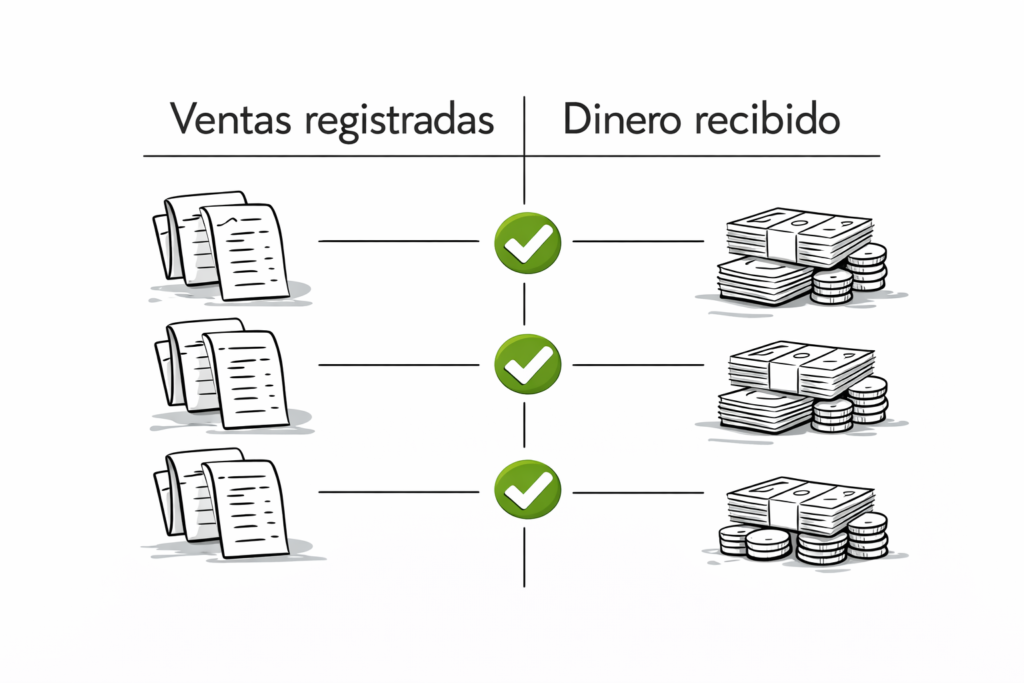

Escena 2 — Necesidad de control

Qué dice (significado):

Para que los registros sean correctos, existe un proceso que asegura coherencia entre lo cobrado y lo recibido.

Detalle claro de la imagen:

Dos columnas: “Ventas registradas” y “Dinero recibido”, alineándose.

Para que eso ocurra, existe un proceso clave que asegura que los valores cobrados coincidan con los valores efectivamente recibidos.

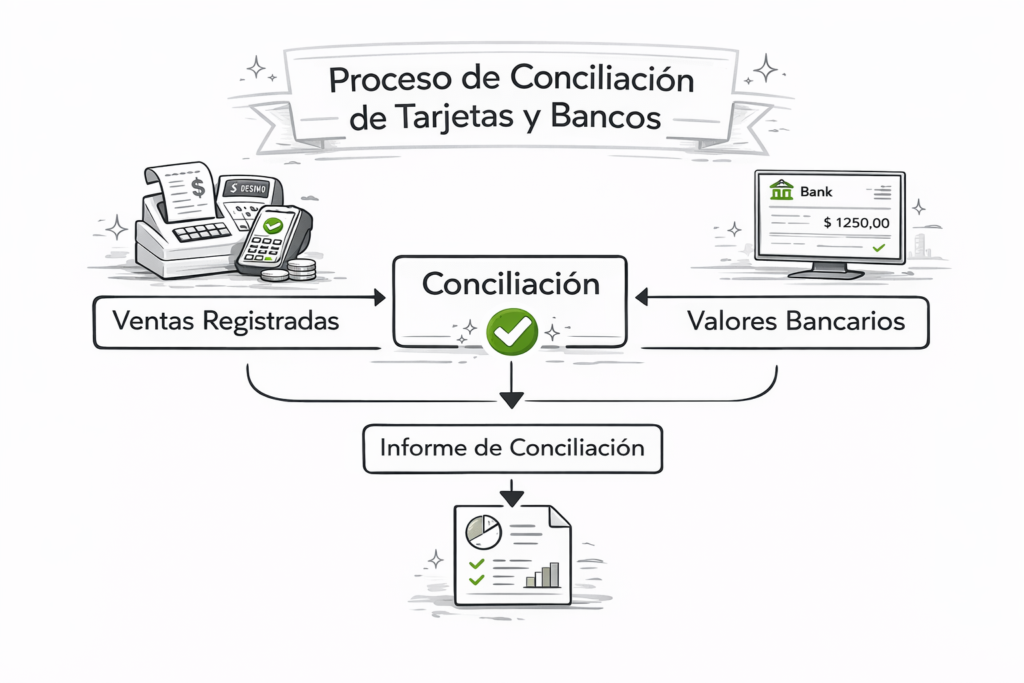

Escena 3 — Nombre del proceso

Qué dice (significado):

Este flujo tiene un nombre y una estructura definida.

Detalle claro de la imagen:

Título centrado: Proceso de Conciliación de Tarjetas y Bancos, con un diagrama simple debajo.

A este flujo lo llamamos Proceso de Conciliación de Tarjetas y Bancos.

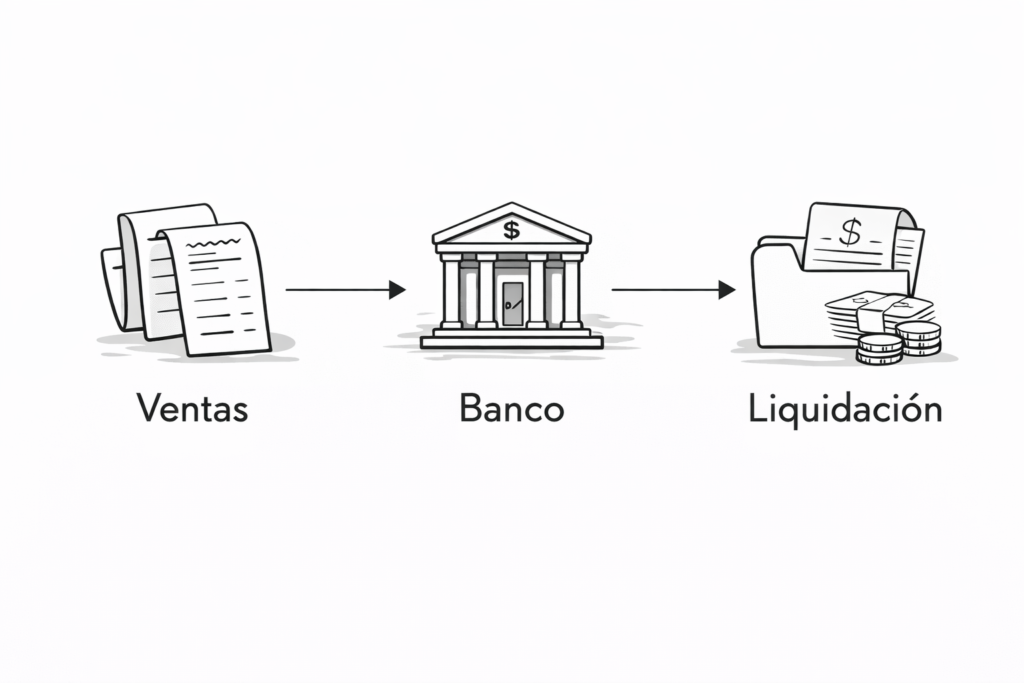

Escena 4 — Alcance del proceso

Qué dice (significado):

El proceso permite verificar ventas, depósitos y liquidaciones.

Detalle claro de la imagen:

Tres íconos conectados: ticket de venta, banco, liquidación.

Es el proceso que permite verificar ventas, depósitos y liquidaciones,

Escena 5 — Impacto financiero

Qué dice (significado):

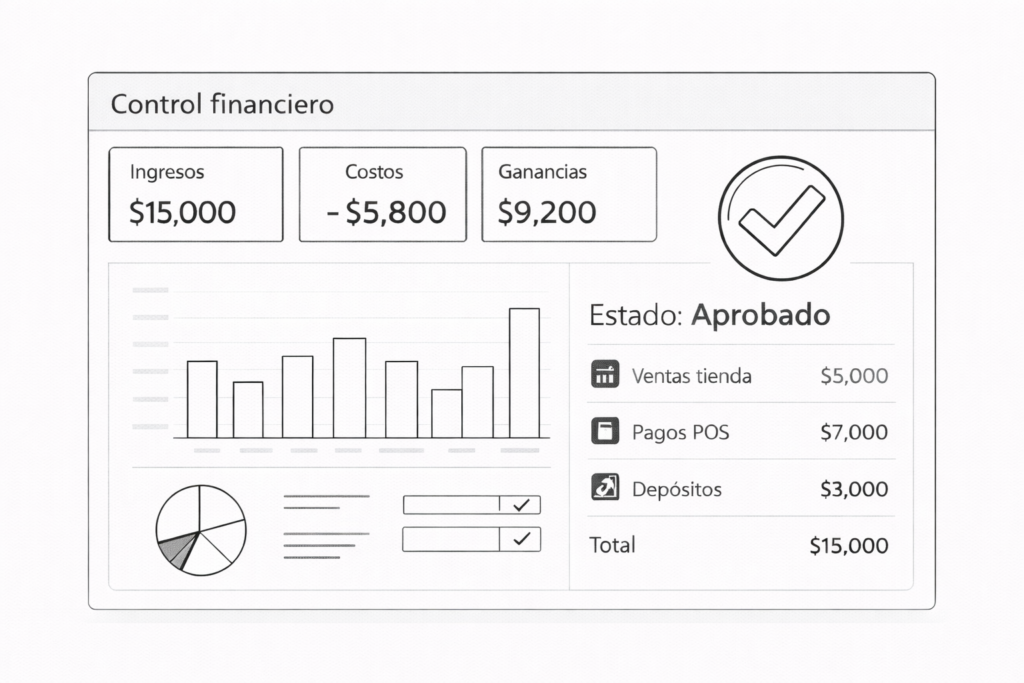

La conciliación asegura exactitud contable, control de ingresos y cierres confiables.

Detalle claro de la imagen:

Símbolo de check sobre estados financieros ordenados.

asegurando exactitud contable, control de ingresos

y un cierre financiero confiable.

Escena 6 — Presentación del recorrido

Qué dice (significado):

El video explicará el proceso de forma simple para entender su funcionamiento.

Detalle claro de la imagen:

Ícono de recorrido paso a paso con flechas suaves.

En este video vamos a recorrer el proceso de forma simple,

para entender cómo funciona

Escena 7 — Importancia del proceso

Qué dice (significado):

La conciliación es clave para el control financiero de la empresa.

Detalle claro de la imagen:

Escudo o candado protegiendo el flujo financiero.

y por qué es fundamental para el control financiero de la empresa.

Escena 8 — Objetivo del proceso

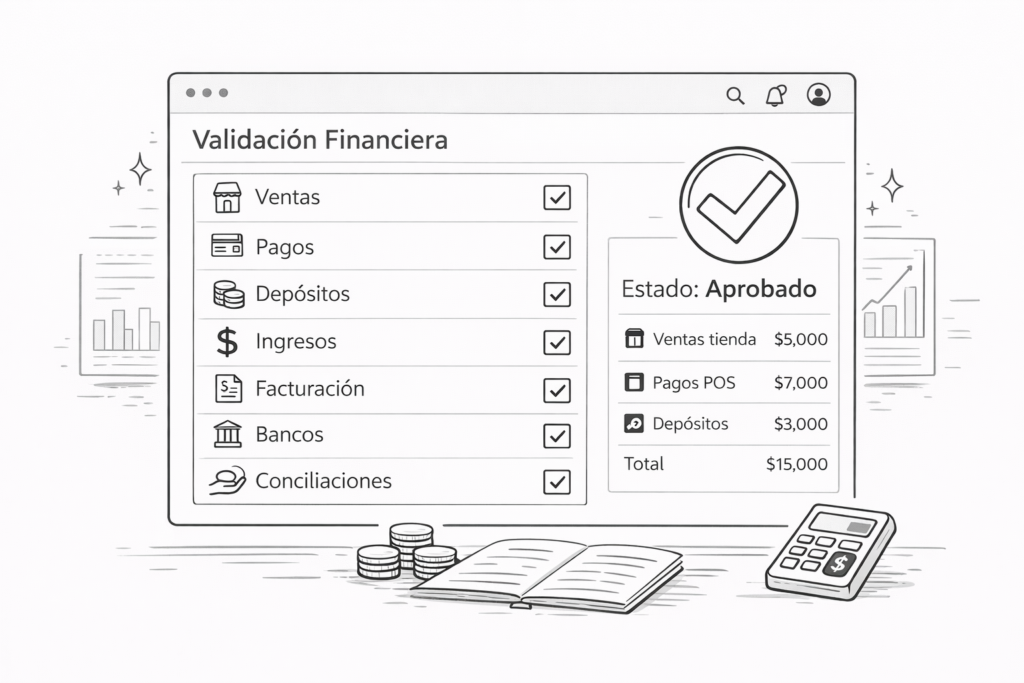

Qué dice (significado):

El objetivo es garantizar que los valores registrados por ventas y transacciones sean correctos.

Detalle claro de la imagen:

Checklist general de validación financiera.

El objetivo de este proceso es garantizar que los valores registrados por ventas, depósitos y transacciones

Escena 9 — Conciliación de tarjetas

Qué dice (significado):

Los montos cobrados con tarjeta deben coincidir con los reflejados por los bancos.

Detalle claro de la imagen:

Tarjeta de crédito comparada con extracto bancario, ambos con check.

con tarjetas coincidan con los montos reflejados por los bancos.

Escena 10 — Validación de cargos asociados

Qué dice (significado):

Se revisan comisiones, retenciones e impuestos vinculados a las transacciones.

Detalle claro de la imagen:

Desglose de una venta mostrando comisión, impuesto y neto.

De esta forma, se validan comisiones, retenciones e impuestos,

se registran correctamente los pagos ejecutados

y se aseguran asientos contables confiables.

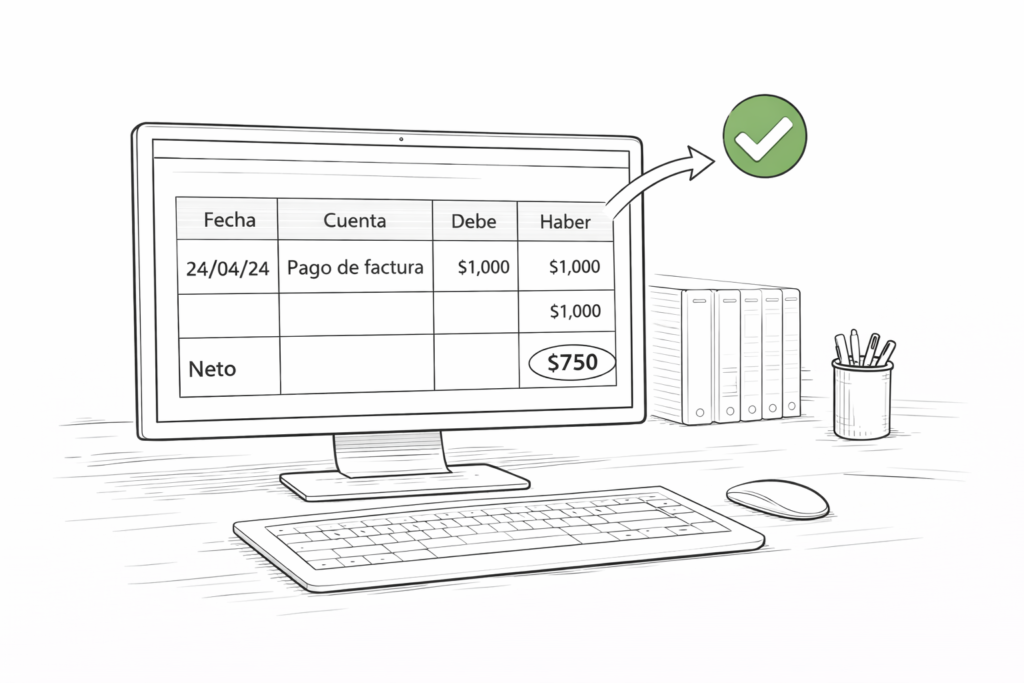

Escena 11 — Registro contable correcto

Qué dice (significado):

Los pagos ejecutados se registran correctamente para asegurar asientos confiables.

Detalle claro de la imagen:

Asiento contable ingresando al sistema con símbolo de validación.

El proceso comienza con la recepción del cierre de caja diario.

Escena 12 — Inicio del proceso

Qué dice (significado):

El proceso comienza con la recepción del cierre de caja diario.

Detalle claro de la imagen:

Documento de cierre diario saliendo del POS hacia el área contable.

El Asistente Contable obtiene el cierre generado por el POS

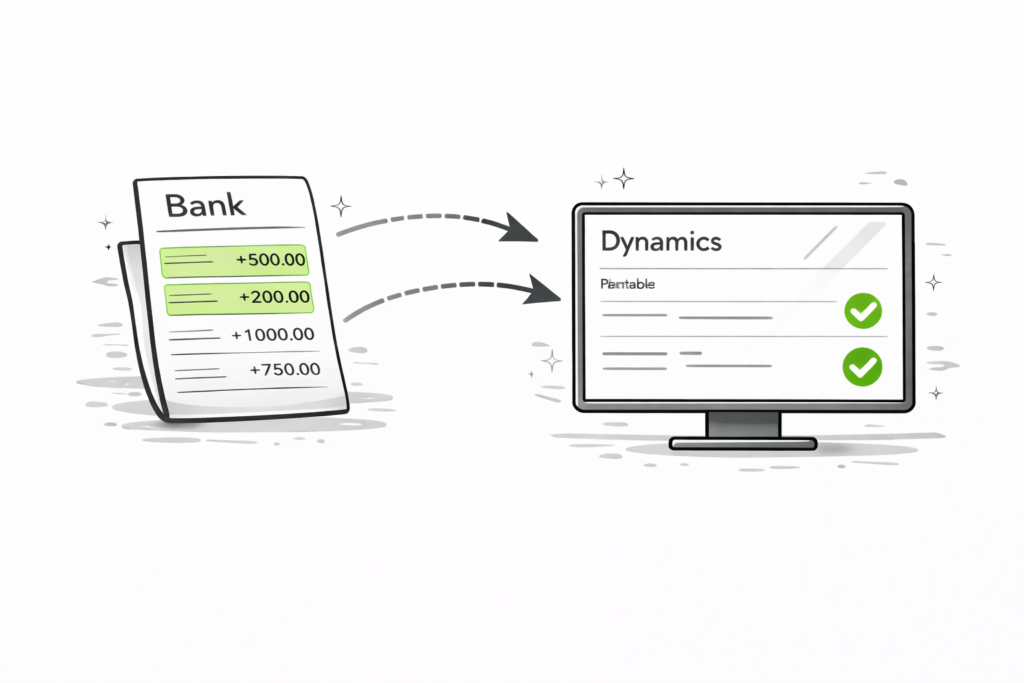

Escena 13 — Validación en el sistema

Qué dice (significado):

Se contrasta la información de ventas y medios de pago contra el sistema oficial.

Detalle claro de la imagen:

Pantalla de Dynamics con facturas y medios de pago marcados como verificados.

y verifica en Dynamics las facturas emitidas y las formas de pago registradas.

Escena 14 — Confirmación bancaria

Qué dice (significado):

En paralelo, se revisan los depósitos y transferencias efectivamente recibidos.

Detalle claro de la imagen:

Extracto bancario con movimientos resaltados y flechas hacia el sistema.

En paralelo, se confirman los depósitos y transferencias bancarias

Escena 15 — Consolidación mensual

Qué dice (significado):

Toda la información se centraliza en un archivo de control continuo.

Detalle claro de la imagen:

Archivo maestro mensual alimentado por varias fuentes de datos.

y se consolida la información en un archivo de control que se alimenta durante todo el mes.

Escena 16 — Cuadre de cierre de caja

Qué dice (significado):

Con la información consolidada, se realiza el cuadre del cierre diario.

Detalle claro de la imagen:

Caja cerrándose con un check y totales alineados.

Con esta información, se realiza el cuadre del cierre de caja.

Escena 17 — Comparación con estados de cuenta

Qué dice (significado):

Se valida que los valores coincidan con los estados bancarios oficiales.

Detalle claro de la imagen:

Estado de cuenta bancario comparado con registros internos, ambos alineados.

Se revisa que los valores registrados coincidan con los estados de cuenta bancarios.

Escena 18 — Gestión de diferencias

Qué dice (significado):

Las diferencias detectadas se corrigen para asegurar cierres correctos.

Detalle claro de la imagen:

Registro con alerta que luego pasa a estado “regularizado”.

Si existen diferencias, se identifican y se regulariza la información

para asegurar que las ventas queden correctamente cuadradas.

Escena 19 — Solicitud de comprobantes

Qué dice (significado):

Cuando hay inconsistencias, se solicitan respaldos al local correspondiente.

Detalle claro de la imagen:

Asistente contable solicitando documentos a un punto de venta.

Cuando se detectan diferencias,

el Asistente Contable solicita los comprobantes al responsable del local

Escena 20 — Validación documental

Qué dice (significado):

La información se valida contra intranet y archivos de respaldo.

Detalle claro de la imagen:

Documentos digitales archivados con sello de validado.

y valida la información en Intranet y en los archivos de respaldo.

Escena 21 — Origen de diferencias

Qué dice (significado):

Las diferencias pueden deberse a comisiones, retenciones o errores operativos.

Detalle claro de la imagen:

Lista de causas posibles conectadas a un desbalance.

Las diferencias pueden deberse a retenciones, comisiones bancarias,

errores humanos o depósitos incompletos.

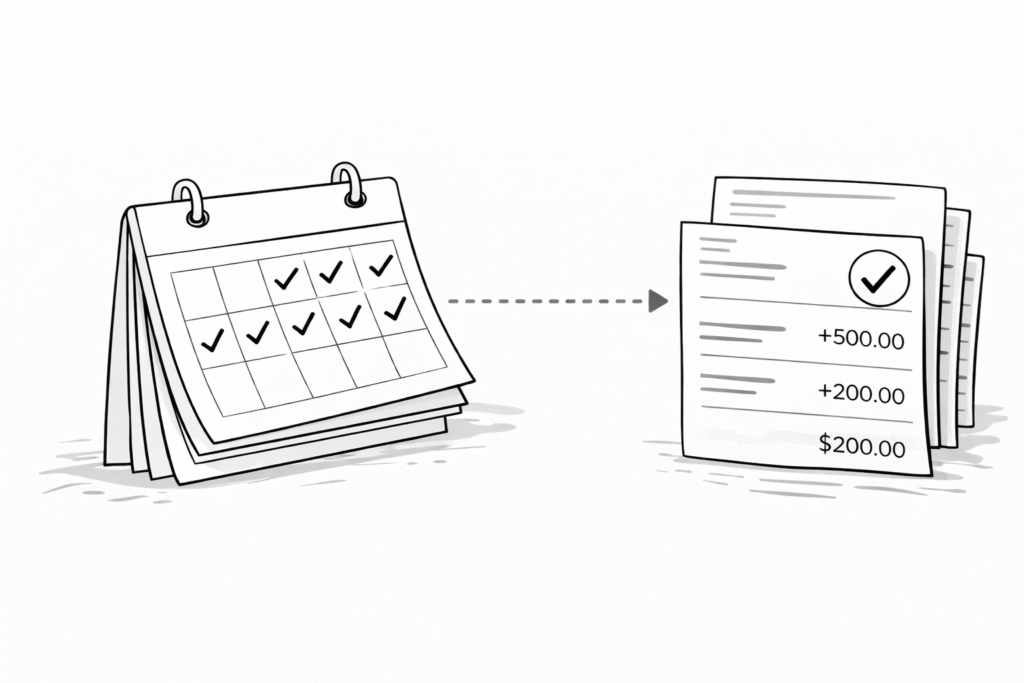

Escena 22 — Control diario de depósitos

Qué dice (significado):

Todos los días se revisan los depósitos y transferencias de los locales.

Detalle claro de la imagen:

Calendario diario con movimientos bancarios verificados.

De forma diaria, se verifican los depósitos y transferencias realizados por los locales.

Escena 23 — Identificación del movimiento

Qué dice (significado):

Cada depósito se valida por banco, monto y fecha antes de conciliar.

Detalle claro de la imagen:

Ficha de movimiento con campos banco / valor / fecha chequeados.

Se valida banco, valor y fecha,

asegurando que cada movimiento esté correctamente identificado

antes de continuar con la conciliación.

Escena 24 — Consolidación de tarjetas

Qué dice (significado):

Las ventas con tarjeta se agrupan y analizan en el módulo específico.

Detalle claro de la imagen:

Módulo de tarjetas recibiendo transacciones consolidadas.

En el caso de ventas con tarjeta,

la información se consolida en el módulo de tarjetas.

Escena 25 — Revisión de liquidaciones bancarias

Qué pasa:

Se analizan las liquidaciones emitidas por los bancos.

Detalle claro de la imagen:

Documento de liquidación bancaria con columnas de comisiones, retenciones e impuestos resaltadas.

Desde allí se revisan las liquidaciones emitidas por los bancos,

validando comisiones, retenciones e impuestos,

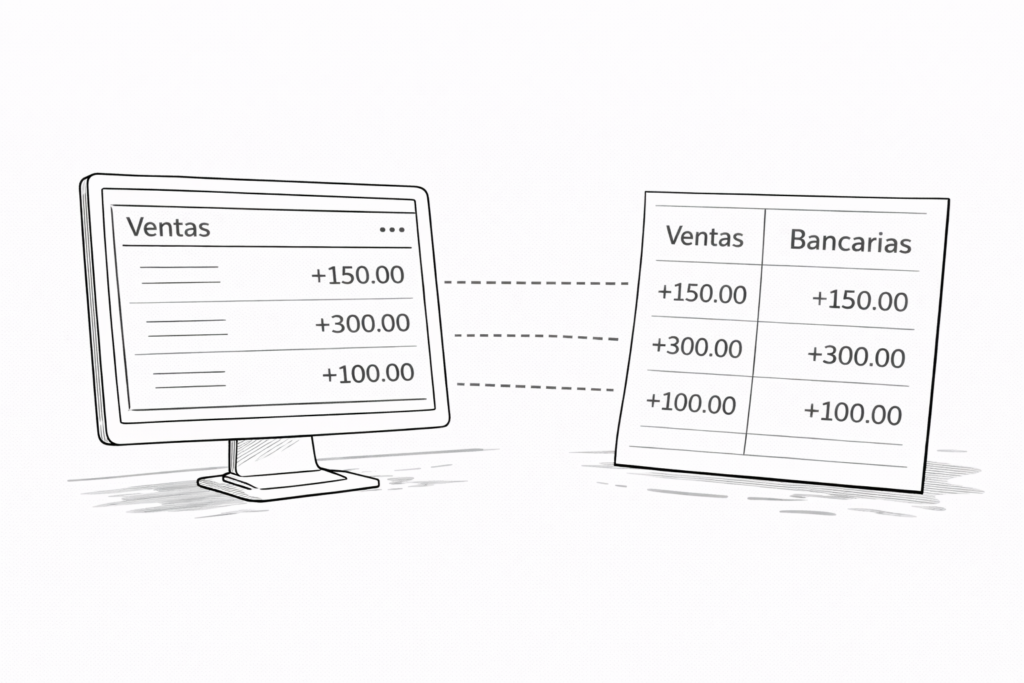

Escena 26 — Cruce con ventas reales

Qué pasa:

Se valida que los valores liquidados coincidan con las ventas registradas.

Detalle claro de la imagen:

Ventas del sistema conectadas visualmente con liquidaciones bancarias alineadas.

y asegurando que los valores coincidan con las ventas reales registradas en el sistema.

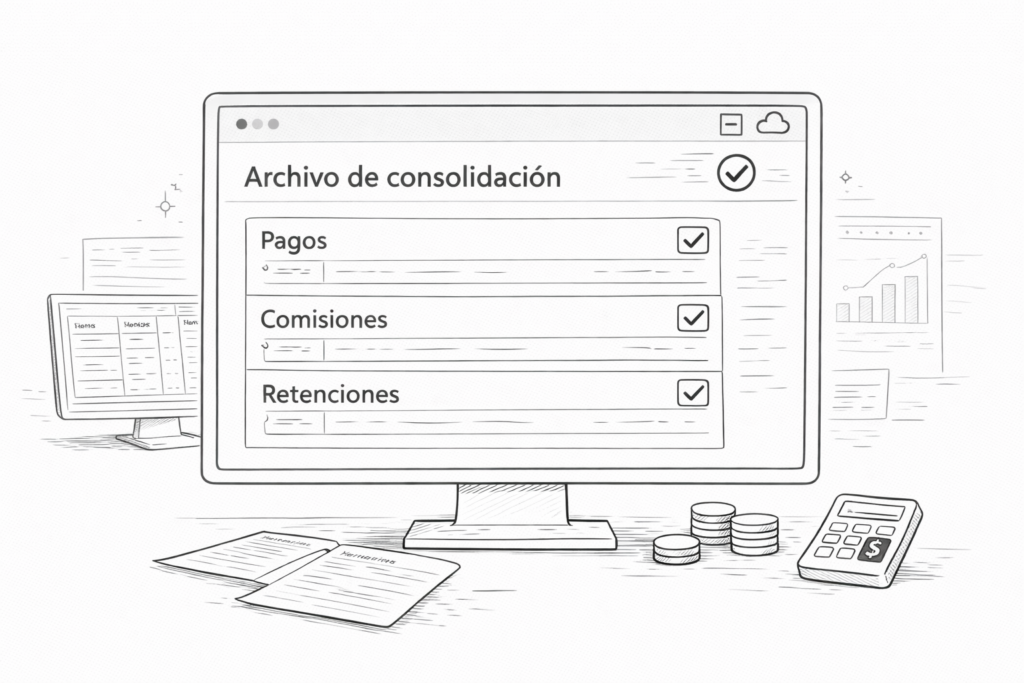

Escena 27 — Archivo de consolidación

Qué pasa:

Se genera un archivo que consolida pagos, comisiones y retenciones.

Detalle claro de la imagen:

Archivo único que agrupa tres bloques: pagos, comisiones y retenciones.

Con esta información, se elabora un archivo de consolidación

que reúne pagos, comisiones y retenciones.

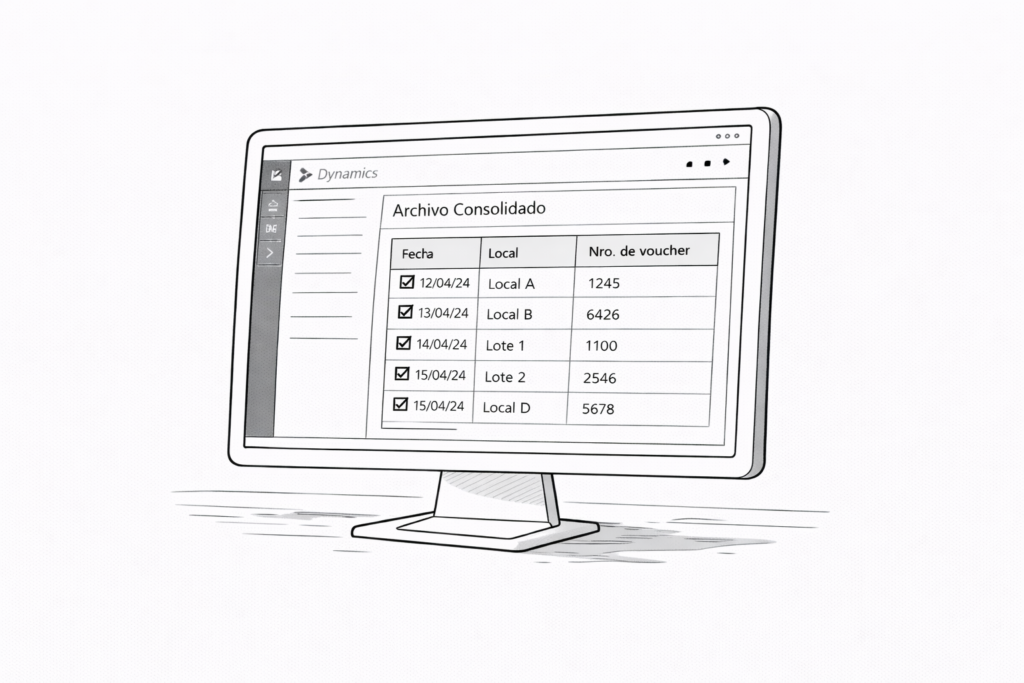

Escena 28 — Carga en Dynamics

Qué pasa:

El archivo consolidado se carga en el sistema para validación detallada.

Detalle claro de la imagen:

Pantalla de Dynamics con carga de archivo y validaciones por fecha, local y voucher.

Este archivo se carga en Dynamics

y se validan las transacciones por fecha, local, lote y voucher.

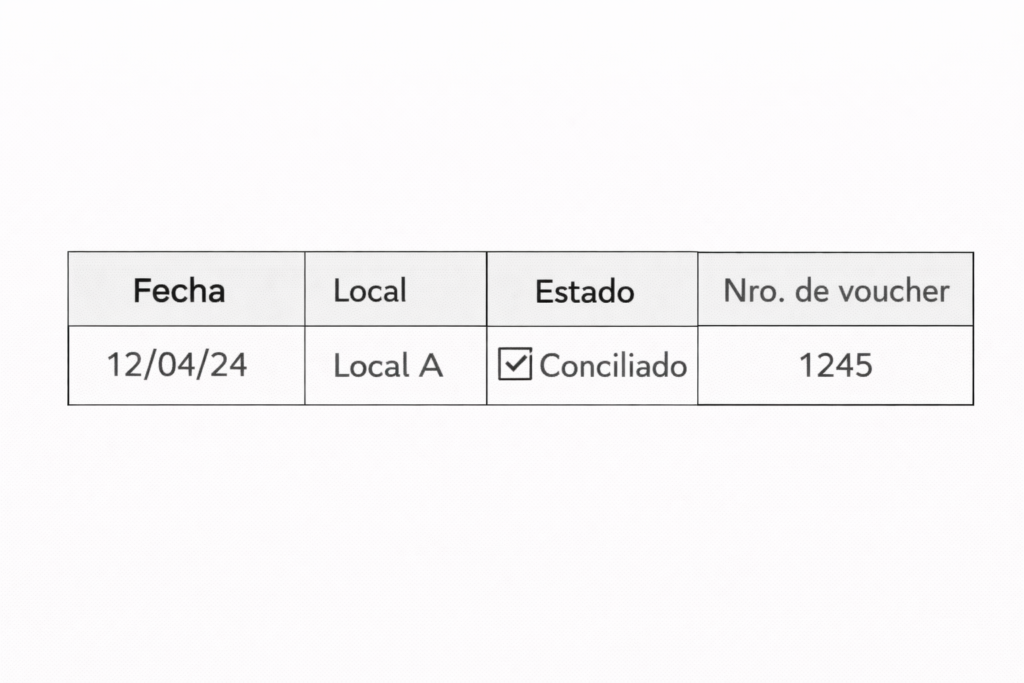

Escena 29 — Conciliación exitosa

Qué pasa:

Cuando los valores coinciden, la transacción queda conciliada.

Detalle claro de la imagen:

Registro contable pasando a estado “Conciliado” con check visible.

Cuando los valores coinciden, la transacción queda conciliada.

Escena 30 — Validación de depósitos de tarjetas

Qué pasa:

Se verifica que las liquidaciones de tarjetas estén correctamente depositadas.

Detalle claro de la imagen:

Cuenta bancaria recibiendo depósitos provenientes de tarjetas.

Durante la conciliación, se verifica que las liquidaciones de tarjetas hayan sido depositadas correctamente en las cuentas de Pinto.

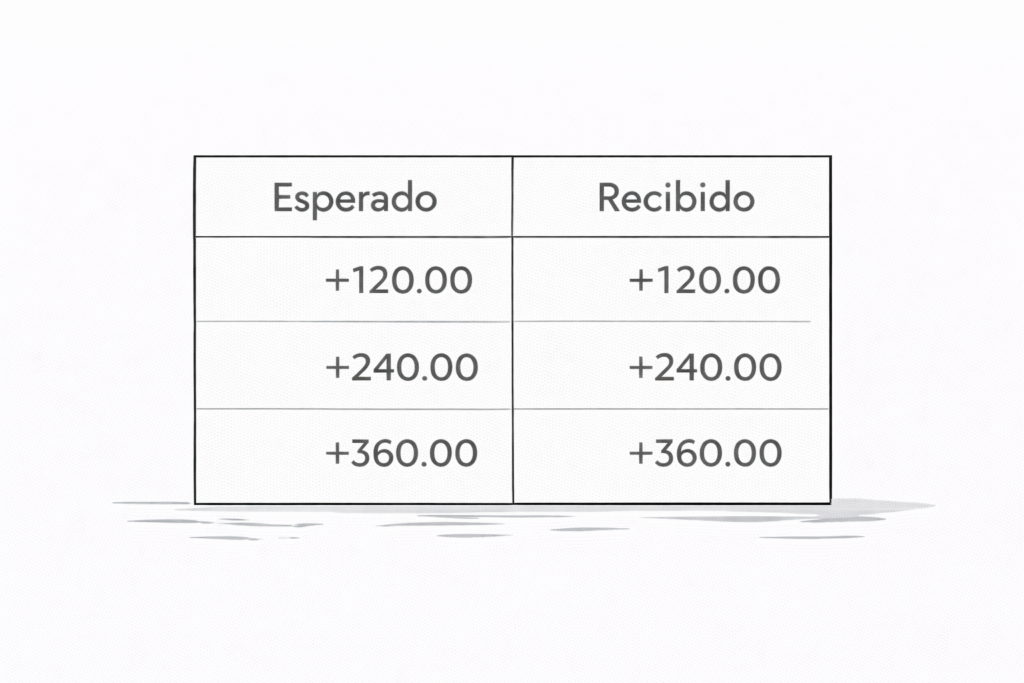

Escena 31 — Comparación esperado vs recibido

Qué pasa:

Se comparan los valores esperados con los efectivamente recibidos.

Detalle claro de la imagen:

Dos columnas paralelas “Esperado” y “Recibido” alineándose.

Se comparan los valores esperados con los valores efectivamente recibidos,

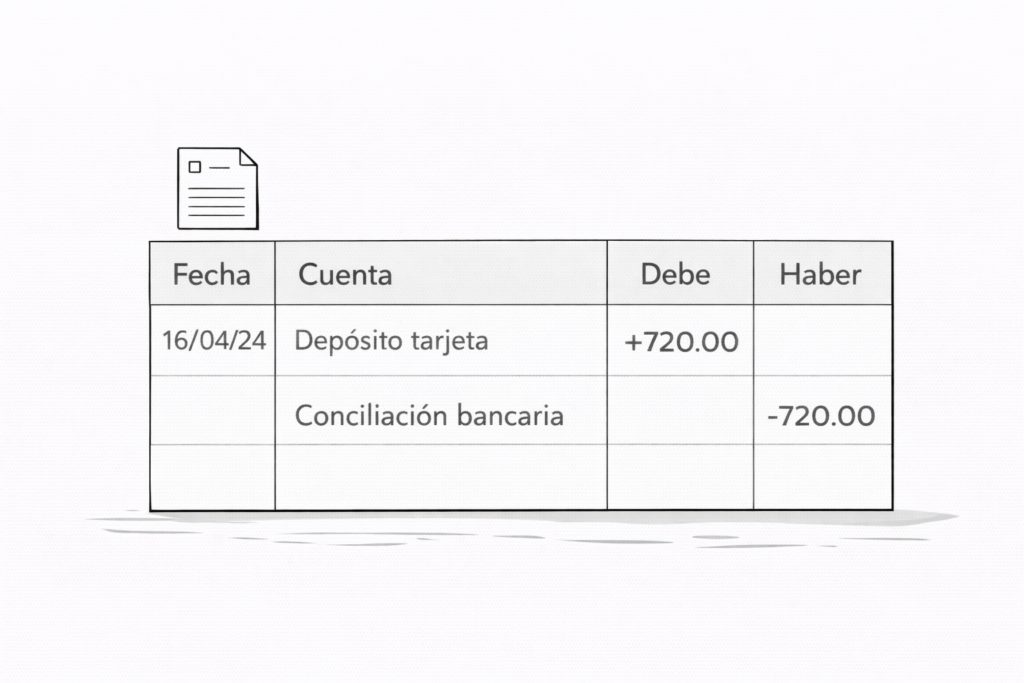

Escena 32 — Generación de asiento contable

Qué pasa:

Cuando todo cuadra, se genera el asiento contable correspondiente.

Detalle claro de la imagen:

Asiento contable creado automáticamente desde la conciliación.

y cuando todo coincide, se genera el asiento contable correspondiente.

Escena 33 — Gestión de diferencias persistentes

Qué pasa:

Si persisten diferencias, se gestionan correcciones con los responsables.

Detalle claro de la imagen:

Asistente contable interactuando con local y entidad bancaria.

Si persisten diferencias,

se gestionan las correcciones con los responsables del local

o directamente con la entidad bancaria o adquiriente.

Escena 34 — Reclamo formal

Qué pasa:

Cuando aplica, se genera un reclamo formal y se da seguimiento.

Detalle claro de la imagen:

Documento de reclamo con estado “En seguimiento”.

En casos necesarios, se genera el reclamo formal

y se da seguimiento hasta su resolución.

Escena 35 — Registro contable final

Qué pasa:

Una vez conciliado, se realiza el registro contable definitivo.

Detalle claro de la imagen:

Libro contable cerrando el período con registros confirmados.

Una vez conciliada la información,

se procede al registro contable final.

Escena 36 — Impacto contable completo

Qué pasa:

Se contabiliza el pago, el depósito, la comisión como gasto y la retención como impuesto.

Detalle claro de la imagen:

Diagrama contable mostrando ingresos, gastos y retenciones correctamente clasificados.

Se contabilizan el pago recibido,

el depósito bancario,

la comisión como gasto

y la retención como impuesto.

Escena 37 — Registro transversal de movimientos

Qué pasa:

Los movimientos conciliados quedan reflejados en todos los módulos impactados.

Detalle claro de la imagen:

Un mismo movimiento marcado como “Registrado” en Cuentas por Cobrar, Cierre de Caja y Tarjetas.

Los movimientos quedan marcados como registrados

en los módulos de Cuentas por Cobrar, Cierre de Cajas y Tarjetas.

Escena 38 — Validación de clientes y condiciones

Qué pasa:

Se revisa que el cliente y sus condiciones de pago estén correctamente configurados.

Detalle claro de la imagen:

Ficha de cliente con condiciones de pago visibles y validadas.

En paralelo, se verifica la información de clientes y condiciones de pago.

Escena 39 — Alta de cliente y asociación correcta

Qué pasa:

Si el cliente no existe, se crea y se vinculan correctamente facturas y pagos.

Detalle claro de la imagen:

Nuevo cliente creado y líneas que conectan facturas con pagos asociados.

Si el cliente no existe en el sistema, se procede a su creación,

y se valida que las facturas y pagos estén correctamente asociados.

Escena 40 — Aplicación de pagos y cierre de cuentas

Qué pasa:

El pago se aplica a las facturas y se cierra la cuenta por cobrar.

Detalle claro de la imagen:

Factura pasando de “Pendiente” a “Pagada” en Cuentas por Cobrar.

Posteriormente, se aplica el pago a las facturas correspondientes

y se cierra la cuenta por cobrar.

Escena 41 — Revisión especial de franquicias

Qué pasa:

Para franquicias, se revisan reportes de ventas, descuentos y gift cards.

Detalle claro de la imagen:

Reporte de franquicia con bloques de ventas, descuentos y gift cards.

En el caso de ventas de franquicias,

se revisan los reportes de ventas, descuentos y gift cards,

Escena 42 — Control de consistencia de datos

Qué pasa:

Se valida que la información no tenga inconsistencias.

Detalle claro de la imagen:

Listado de datos con íconos de check indicando consistencia.

asegurando que la información registrada no tenga inconsistencias.

Escena 43 — Notificación de errores

Qué pasa:

Los errores detectados se derivan al área correspondiente.

Detalle claro de la imagen:

Flujo de alerta desde Contabilidad hacia Marketing, Sistemas o Comercial.

Los errores detectados se notifican al área correspondiente,

ya sea Marketing, Sistemas o Comercial.

Escena 44 — Validación gerencial

Qué pasa:

Gerencia Administrativa Financiera y Marketing validan las liquidaciones.

Detalle claro de la imagen:

Dos responsables aprobando un reporte de liquidaciones.

Finalmente, el Gerente Administrativo Financiero y el Jefe de Marketing

validan las liquidaciones de ventas,

Escena 45 — Confirmación POS vs reportes

Qué pasa:

Se confirma que los valores del POS coincidan con los reportes consolidados.

Detalle claro de la imagen:

POS y reporte financiero alineados con el mismo total.

confirmando que los valores del POS coincidan con los reportes

y que las promociones y descuentos reflejen los márgenes definidos.

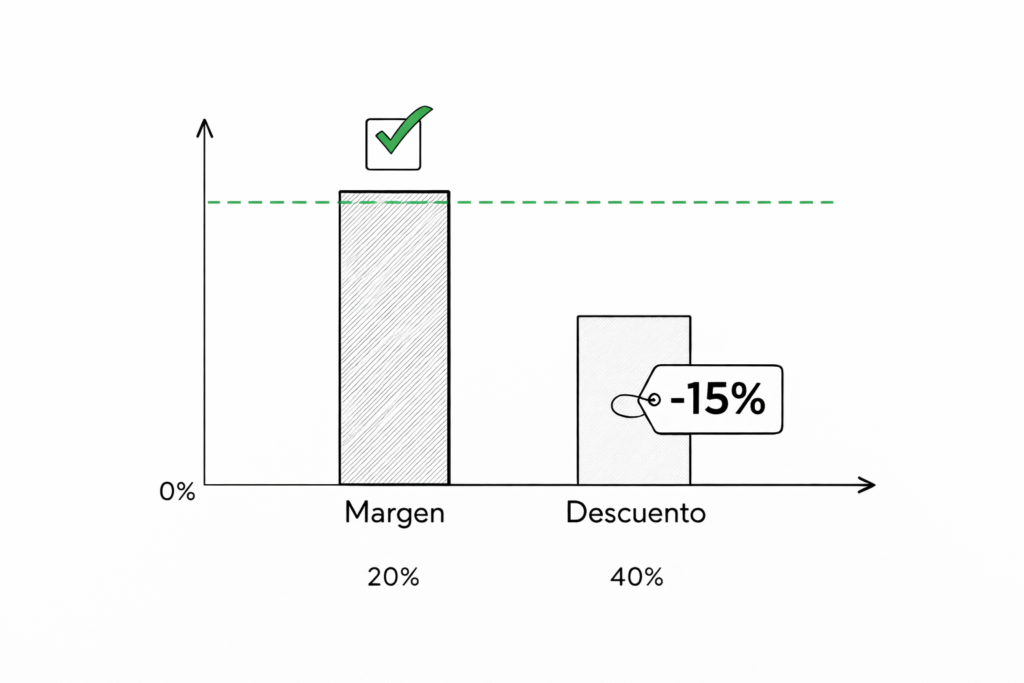

Escena 46 — Validación de márgenes y promociones

Qué pasa:

Se controla que promociones y descuentos respeten los márgenes definidos.

Detalle claro de la imagen:

Gráfico de margen correcto pese a descuentos aplicados.

El proceso de Conciliación de Tarjetas y Bancos finaliza

cuando todas las ventas y pagos están conciliados,

Escena 47 — Cierre formal del proceso

Qué pasa:

El proceso finaliza cuando todo está conciliado y actualizado.

Detalle claro de la imagen:

Proceso completo marcado como “Conciliado” y “Cerrado”.

las diferencias han sido resueltas,

los asientos contables registrados

y las cuentas por cobrar actualizadas.

Escena 48 — Mensaje conceptual de cierre

Qué pasa:

Se refuerza que conciliar no es solo una tarea administrativa.

Detalle claro de la imagen:

Iconos de control financiero, trazabilidad y orden conectados.

Conciliar correctamente no es solo un cierre administrativo.

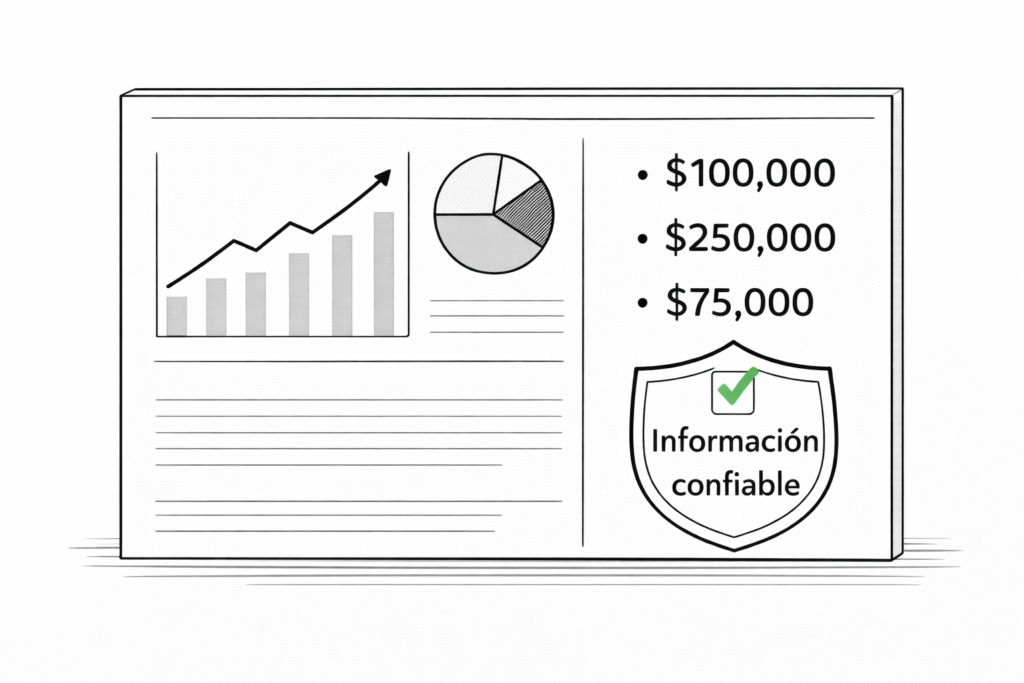

Escena 49 — Transparencia y confianza financiera

Qué pasa:

La conciliación garantiza transparencia financiera, control de ingresos y confianza en la información contable.

Detalle claro de la imagen:

Panel financiero ordenado con indicadores claros y un sello de “Información confiable”.

Es garantizar transparencia financiera,

control de ingresos

y confianza en la información contable.

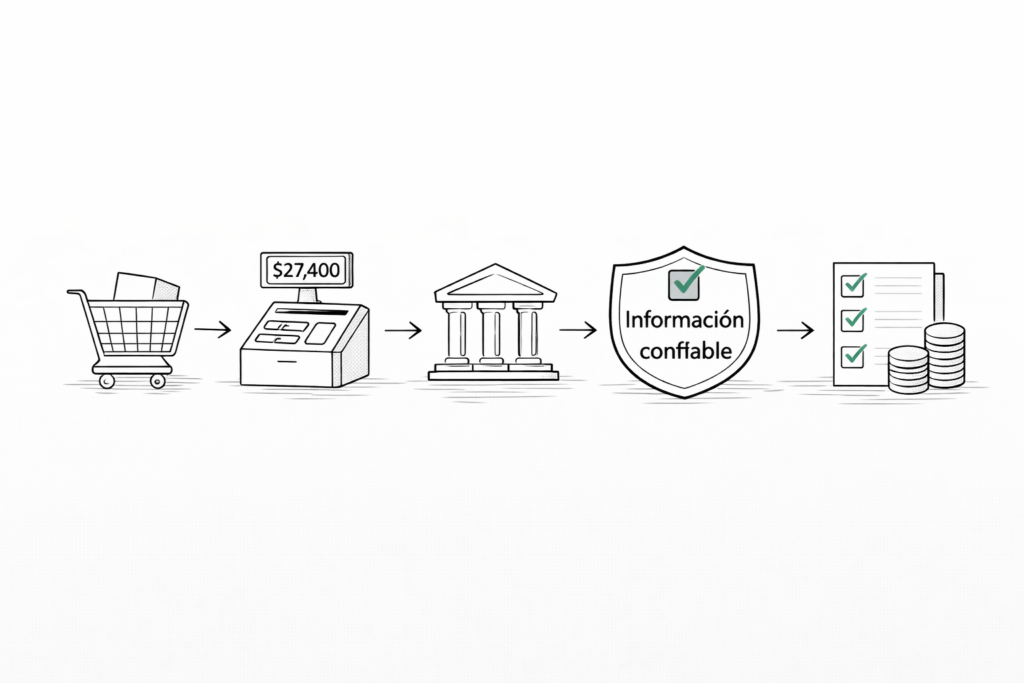

Escena 50 — Mensaje final de impacto

Qué pasa:

Cuando la conciliación se hace bien, la operación financiera funciona con claridad y orden.

Detalle claro de la imagen:

Flujo financiero limpio y alineado, sin alertas ni inconsistencias, con todos los procesos conectados.

Porque cuando la conciliación se hace bien,

la operación financiera funciona con claridad y orden.

….

…